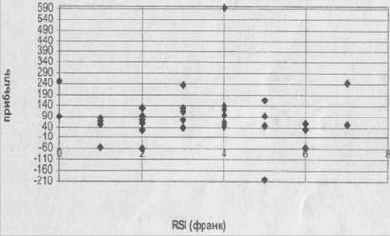

Рис. 7.4. Зависимость прибыли от разницы RSI пиков на франке.

практическая ценность дивергенции уменьшается из-за определенных условий. Любая дивергенция является комбинацией двух пиков/впадин, благодаря чему цена актива после формирования второго экстремума просто обязана совершить откат назад. Другим фактором, влияющим на производительность дивергенции, является невозможность открыть позицию сразу после формирования второго экстремума. При тестировании на исторических данных мы видим этот экстремум и открываем позицию на втором пике/ впадине. В реальной игре для того чтобы увидеть дивергенцию необходимо дождаться отката цены после формирования второго пика, что уменьшает нашу прибыль. С учетом всего сказанного дивергенции с прибылью меньшей, скажем, 30 пунктов необходимо отбросить как ложные, не дающие прибыль или даже убыточные сигналы. После такого отбора количество «плохих» дивергенций увеличивается: JPY-4(0), CHF-12(12), EUR-14(7), GBP-11(5) в % от общего числа дивергенций. В скобках указан процент убыточных сделок.

Суммарная прибыль от работы системы на всех рынках - 12111 пунктов или в среднем по 3000 пунктов прибыли на каждый рынок. Среднее количество сделок на рынок равняется 32. Средняя прибыль на сделку для каждого рынка: СВР- 106 пунктов, JPY- 95 пунктов, EUR - 86 пунктов, CHF - 90 пунктов. Для того, чтобы получить реальные цифры, необходимо вычесть из каждого значения комиссионные, снимаемые при открытии позиции, и учесть спрэд. Это примерно 10 пунктов. Выставив стоп-лосс на уровне 40-50 пунктов, можно улучшить приведенные показатели. Так на франке имеется четыре ложных сигнала с суммарным убытком более 360 пунктов, который можно уменьшить до 160 пунктов.

Рис. 7.4. Зависимость прибыли от разницы RSI пиков на франке.

практическая ценность дивергенции уменьшается из-за определенных условий. Любая дивергенция является комбинацией двух пиков/впадин, благодаря чему цена актива после формирования второго экстремума просто обязана совершить откат назад. Другим фактором, влияющим на производительность дивергенции, является невозможность открыть позицию сразу после формирования второго экстремума. При тестировании на исторических данных мы видим этот экстремум и открываем позицию на втором пике/ впадине. В реальной игре для того чтобы увидеть дивергенцию необходимо дождаться отката цены после формирования второго пика, что уменьшает нашу прибыль. С учетом всего сказанного дивергенции с прибылью меньшей, скажем, 30 пунктов необходимо отбросить как ложные, не дающие прибыль или даже убыточные сигналы. После такого отбора количество «плохих» дивергенций увеличивается: JPY-4(0), CHF-12(12), EUR-14(7), GBP-11(5) в % от общего числа дивергенций. В скобках указан процент убыточных сделок.

Суммарная прибыль от работы системы на всех рынках - 12111 пунктов или в среднем по 3000 пунктов прибыли на каждый рынок. Среднее количество сделок на рынок равняется 32. Средняя прибыль на сделку для каждого рынка: СВР- 106 пунктов, JPY- 95 пунктов, EUR - 86 пунктов, CHF - 90 пунктов. Для того, чтобы получить реальные цифры, необходимо вычесть из каждого значения комиссионные, снимаемые при открытии позиции, и учесть спрэд. Это примерно 10 пунктов. Выставив стоп-лосс на уровне 40-50 пунктов, можно улучшить приведенные показатели. Так на франке имеется четыре ложных сигнала с суммарным убытком более 360 пунктов, который можно уменьшить до 160 пунктов.

Рис. 7.4. Зависимость прибыли от разницы RSI пиков на франке.

практическая ценность дивергенции уменьшается из-за определенных условий. Любая дивергенция является комбинацией двух пиков/впадин, благодаря чему цена актива после формирования второго экстремума просто обязана совершить откат назад. Другим фактором, влияющим на производительность дивергенции, является невозможность открыть позицию сразу после формирования второго экстремума. При тестировании на исторических данных мы видим этот экстремум и открываем позицию на втором пике/ впадине. В реальной игре для того чтобы увидеть дивергенцию необходимо дождаться отката цены после формирования второго пика, что уменьшает нашу прибыль. С учетом всего сказанного дивергенции с прибылью меньшей, скажем, 30 пунктов необходимо отбросить как ложные, не дающие прибыль или даже убыточные сигналы. После такого отбора количество «плохих» дивергенций увеличивается: JPY-4(0), CHF-12(12), EUR-14(7), GBP-11(5) в % от общего числа дивергенций. В скобках указан процент убыточных сделок.

Суммарная прибыль от работы системы на всех рынках - 12111 пунктов или в среднем по 3000 пунктов прибыли на каждый рынок. Среднее количество сделок на рынок равняется 32. Средняя прибыль на сделку для каждого рынка: СВР- 106 пунктов, JPY- 95 пунктов, EUR - 86 пунктов, CHF - 90 пунктов. Для того, чтобы получить реальные цифры, необходимо вычесть из каждого значения комиссионные, снимаемые при открытии позиции, и учесть спрэд. Это примерно 10 пунктов. Выставив стоп-лосс на уровне 40-50 пунктов, можно улучшить приведенные показатели. Так на франке имеется четыре ложных сигнала с суммарным убытком более 360 пунктов, который можно уменьшить до 160 пунктов.